Jeśli pracujesz na umowie zlecenie i jednocześnie jesteś związany z rolnictwem, temat ubezpieczenia w KRUS może być dla Ciebie prawdziwym wyzwaniem. Wielu zleceniobiorców nie zdaje sobie sprawy z zawiłości przepisów, które mogą skutkować nieoczekiwanymi konsekwencjami finansowymi.

Kluczowym zagadnieniem jest zrozumienie, jak umowa zlecenie wpływa na Twoje ubezpieczenie w KRUS. Często rolnicy podejmujący dodatkową pracę nie wiedzą, że ich dotychczasowe ubezpieczenie może zostać utracone. Dlatego warto dokładnie poznać zasady, które rządzą tym systemem, aby uniknąć przykrych niespodzianek.

Kluczowe wnioski:- Umowa zlecenie może wpłynąć na utratę ubezpieczenia w KRUS, jeśli przekroczysz określone limity zarobków

- Wysokość składek zależy od rodzaju umowy i osiąganych przychodów

- Istnieją konkretne warunki zachowania ciągłości ubezpieczenia rolniczego

- Błędne rozliczenie może skutkować koniecznością dopłaty lub utraty uprawnień

- Każda sytuacja wymaga indywidualnej analizy przepisów

Zasady ubezpieczenia w KRUS dla osób pracujących na umowę zlecenie

System ubezpieczenia w KRUS dla osób pracujących na umowę zlecenie różni się diametralnie od standardowych zasad ubezpieczenia społecznego. Kluczowe jest zrozumienie, że składki na ubezpieczenie społeczne w rolniczym systemie ubezpieczeń mają swoją specyfikę.Podstawową różnicą między KRUS a ZUS są zasady opłacania składek. W przypadku KRUS dla zleceniobiorcy istnieją szczególne warunki, które decydują o możliwości zachowania dotychczasowego ubezpieczenia rolniczego. Rolnik podejmujący pracę na umowę zlecenie musi spełnić określone kryteria, aby uniknąć utraty statusu ubezpieczenia.

Warto pamiętać, że ubezpieczenie rolnicze a praca dodatkowa to temat niezwykle skomplikowany. Przepisy są często niejednoznaczne i wymagają dokładnej analizy indywidualnej sytuacji każdego ubezpieczonego.

Kto może być ubezpieczony w KRUS przy umowie zlecenie

Nie każdy rolnik pracujący na umowę zlecenie może zachować ubezpieczenie w KRUS. Kluczowe są 3 podstawowe kryteria: wielkość gospodarstwa, wysokość dodatkowych dochodów oraz charakter wykonywanej pracy.

- Posiadanie gospodarstwa rolnego o powierzchni minimum 1 hektara

- Roczne przychody z umowy zlecenie nieprzekraczające określonego progu

- Prowadzenie działalności rolniczej jako podstawowego źródła utrzymania

Szczególnie istotne jest, aby składki ubezpieczeniowe zasady były przestrzegane zgodnie z aktualnymi przepisami. Każde przekroczenie ustawowych limitów może skutkować utratą ubezpieczenia w KRUS.

Czytaj więcej: Umowa zlecenie od A do Z: Kluczowe zasady, które musisz znać

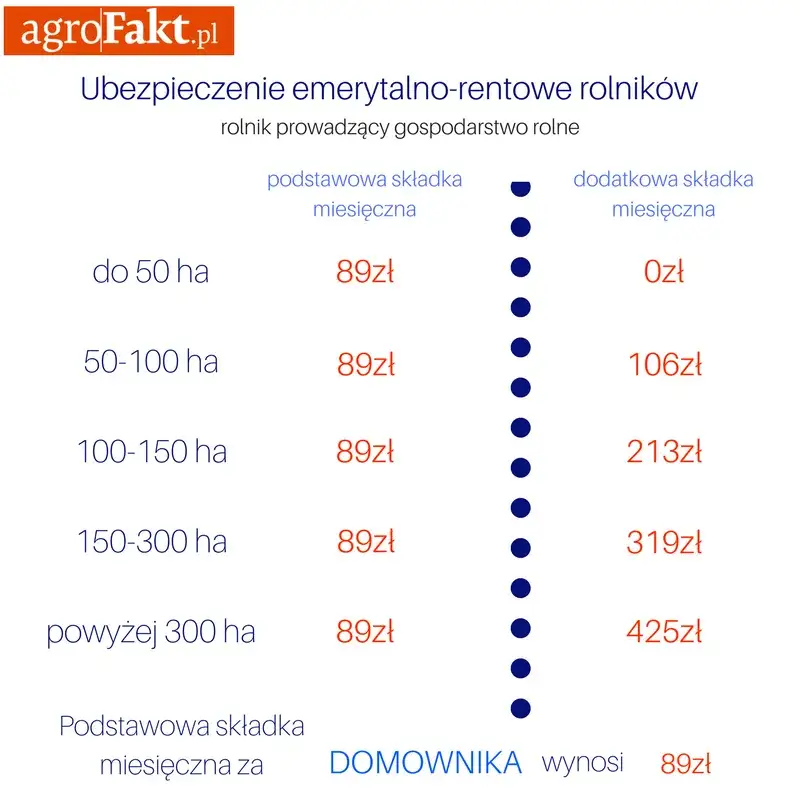

Wysokość składek ubezpieczeniowych w zależności od rodzaju umowy

| Rodzaj umowy | Wysokość składki | Warunki specjalne |

| Umowa zlecenie do 50% minimalnego wynagrodzenia | Niższa składka | Możliwość zachowania ubezpieczenia w KRUS |

| Umowa zlecenie powyżej 50% minimalnego wynagrodzenia | Wyższa składka | Ryzyko utraty ubezpieczenia w KRUS |

Mechanizm naliczania umowa zlecenie rozliczenie w kontekście ubezpieczeń jest niezwykle skomplikowany. Każda złotówka może mieć kluczowe znaczenie dla zachowania dotychczasowego statusu ubezpieczeniowego.

Rolnicy często popełniają błąd, nie kontrolując dokładnie wysokości swoich dodatkowych dochodów. Warto prowadzić szczegółową ewidencję wszystkich przychodów, aby uniknąć nieoczekiwanych konsekwencji finansowych.

Ryzyko utraty ubezpieczenia rolniczego przy dodatkowej pracy

Podjęcie pracy na umowę zlecenie może być prawdziwą pułapką dla rolników ubezpieczonych w KRUS. Ubezpieczenie rolnicze a praca dodatkowa to temat wymagający szczególnej uwagi i precyzyjnego rozliczenia.

Kluczowym zagrożeniem jest przekroczenie ustawowych limitów dodatkowego dochodu. Już nawet nieznaczne przekroczenie określonej kwoty może skutkować natychmiastową utratą ubezpieczenia w KRUS. Rolnicy często nie zdają sobie sprawy, że każda złotówka ponad ustalony próg może całkowicie zmienić ich sytuację ubezpieczeniową.

Finansowe konsekwencje mogą być bardzo dotkliwe. Utrata ubezpieczenia w KRUS oznacza konieczność przejścia do systemu ZUS, co wiąże się z wyższymi składkami i mniej korzystnymi warunkami ubezpieczenia.

Jak prawidłowo rozliczać składki przy umowie zlecenie

Rozliczenie składek na ubezpieczenie społeczne wymaga precyzji i dokładnej wiedzy. Pierwszy krok to dokładne zrozumienie własnej sytuacji zawodowej i ubezpieczeniowej.

- Zebranie wszystkich dokumentów potwierdzających dochody

- Dokładne wyliczenie przychodów z umowy zlecenie

- Porównanie dochodów z aktualnymi limitami KRUS

- Regularne konsultacje z pracownikiem KRUS

Kluczowe jest prowadzenie szczegółowej dokumentacji. Umowa zlecenie rozliczenie wymaga zachowania wszystkich umów, rachunków i potwierdzeń wypłat.

Najczęstsze błędy przy ubezpieczeniu w KRUS

Rolnicy często popełniają błędy, które mogą kosztować ich utratę ubezpieczenia. Krus dla zleceniobiorcy to skomplikowany system pełen pułapek.

Jednym z najpoważniejszych błędów jest nierozliczanie wszystkich źródeł dochodu. Wielu rolników zapomina o uwzględnieniu wszystkich umów zlecenie, co może prowadzić do przekroczenia dozwolonych limitów bez ich wiedzy.

Kolejnym częstym błędem jest brak bieżącej kontroli wysokości dodatkowych przychodów. Składki ubezpieczeniowe zasady wymagają ciągłego monitorowania własnej sytuacji finansowej.

Alternatywne formy ubezpieczenia dla zleceniobiorców

| Rodzaj ubezpieczenia | Zalety | Wady |

| Ubezpieczenie w ZUS | Pełna ochrona ubezpieczeniowa | Wyższe składki |

| Ubezpieczenie dobrowolne | Elastyczność | Ograniczony zakres świadczeń |

Każda forma ubezpieczenia ma swoje mocne i słabe strony. Ubezpieczenie w KRUS a umowa zlecenie jakie składki to temat, który wymaga indywidualnego podejścia.

Praktyczne wskazówki bezpiecznego ubezpieczenia

Kluczem do sukcesu jest świadomość i proaktywne podejście do własnego ubezpieczenia. Regularne konsultacje, dokładne rozliczenia i znajomość aktualnych przepisów to podstawa.

Warto inwestować w swoją wiedzę i na bieżąco śledzić zmiany w przepisach ubezpieczeniowych. Każda zdobyta informacja może uchronić przed nieprzyjemnymi niespodziankami finansowymi.

Bezpieczne ubezpieczenie rolnicze: klucz do spokojnej pracy

Zrozumienie zawiłości systemu ubezpieczeń dla rolników pracujących na umowę zlecenie jest kluczowe dla zachowania stabilności finansowej i ubezpieczeniowej. Artykuł wyraźnie pokazuje, że każdy rolnik musi być niezwykle ostrożny i świadomy konsekwencji podejmowania dodatkowej pracy.

Najważniejsze wnioski są jednoznaczne: kontrola dodatkowych dochodów, dokładne rozliczanie składek oraz regularne konsultacje z KRUS to fundament bezpiecznego funkcjonowania w systemie ubezpieczeń rolniczych. Ryzyko utraty ubezpieczenia jest realne i może wiązać się z poważnymi konsekwencjami finansowymi, dlatego wiedza i proaktywne podejście są absolutnie niezbędne.

Kluczem do sukcesu jest ciągłe dokształcanie się, śledzenie zmian w przepisach oraz indywidualne podejście do własnej sytuacji ubezpieczeniowej. Każdy rolnik jest inny, więc uniwersalnych rozwiązań nie ma - liczy się przede wszystkim świadomość i odpowiedzialne zarządzanie własnym ubezpieczeniem.